新NISAっていう言葉はよく聞くけれど、なんだか難しそう。

もう少しお金が貯まってから、勉強してから始めようかな。

もしそう思っているなら、ぜひこの記事を読んでください。

実は、投資の世界において、先延ばしにすることは大きな損失です。

この記事では、具体的かつ視覚的にわかるシミュレーションツールを使いながら「時間の価値」「機会損失」について説明します。

読み終わる頃には、明日から積立投資を始めたいと感じてくれるはずです。

積立を1年遅らせるといくら損?シミュレーション

積立投資の開始時期が1年、2年、3年遅れるだけで、将来の資産額にどれだけの差が出るのか、計算してみましょう。

毎月の積立予定額、ご自身の年齢、積み立てを終える予定の年齢を入力して「シミュレーションを実行する」ボタンを押してみてください。

いかがでしょうか?

1年遅れるだけで、こんなに差がつくのかと驚かれたかもしれません。

たとえば、30歳の方が月3万円を利回り6%で65歳まで運用した場合、最終的な資産は約4,274万円になります。しかし、これを「31歳(1年後)」から始めると、受取額は約3,991万円に減少します。

たった1年の先延ばしで、将来の283万円を捨てている。これは大きな機会損失と言えます。

なぜ積立投資を今すぐ始めないといけないのか?

投資の神様として知られるウォーレン・バフェットは、自分の成功の秘訣を「長い期間、複利で運用したことだ」と語っています。

複利とは、運用で得た利益を再び投資に回すことで、利益が利益を生んでいく仕組みのことです。

100万円のお金を毎年6%で増やすことができると、1年後には106万円、10年後には約179万円、20年後には約321万円に増える計算です。

- 1,000,000 x (1.06)1 = 1,060,000

- 1,000,000 x (1.06)10 = 1,790,848

- 1,000,000 x (1.06)20 = 3,207,135

最初はわずかな差に見えますが、10年、20年と経つうちに資産は加速して増えていきます。この複利の効果を得るためには高い技術は必要ではなく、シンプルに投資をする時間の長さが必要なのです。

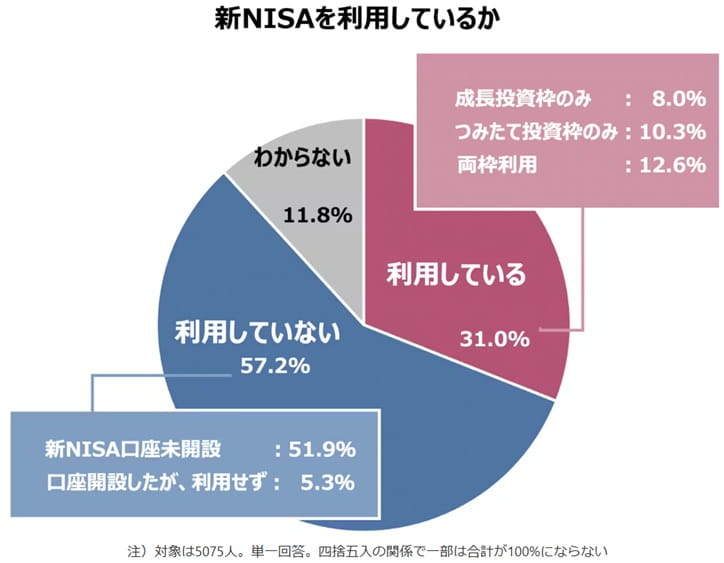

新NISAの利用状況

新NISAについては、利用している人としていない人とで、とらえ方に大きな違いがあります。

- 新NISAを利用している人:利益に対して課税されないなんて、めちゃくちゃお得だ。やらないと損!

- 新NISAを利用していない人:投資に回すお金がない。投資をして損をするのは嫌だ。やり方がよくわからない。

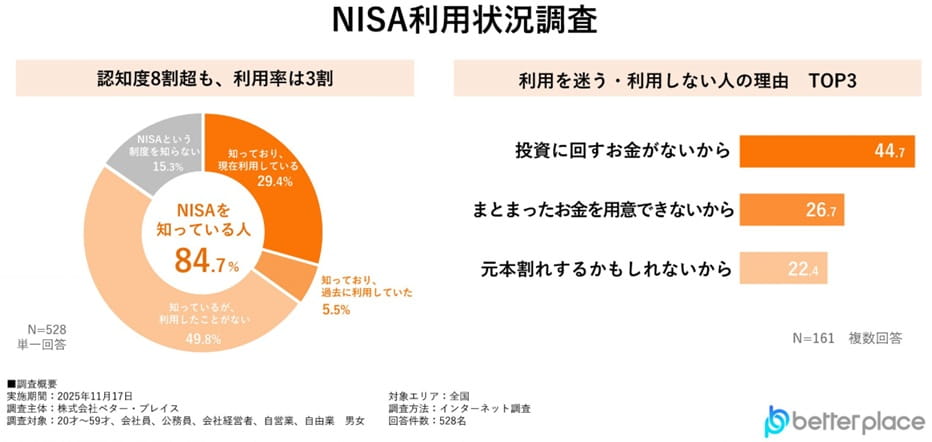

実際に新NISAを利用している人は約30%のようです。まだ利用していない人が約70%もいる。その人たちは毎年機会損失を増やしています。

QUICK資産運用研究所が2024年11月に実施した調査によると、新NISAの利用者は回答者全体の約30%でした。新NISAは利益に税金がかからないという大きなメリットがありますが、いまだに利用者は多くありません。(出典:日経新聞)

2026年1月にベター・プレイスが実施した同様の調査でも、新NISAで投資している人は約30%という結果でした。(出典:ベター・プレイス)

積み立て投資を先延ばしにしてしまう理由と対策

1年でも早く積み立て投資を始めることが、将来の資産形成のために役立ちます。

積み立て投資を先延ばしにしてしまう主な理由を見てみましょう。

投資に回すお金がない

はい、生活のためにはお金が必要です。来月必要になるお金で投資をするのはおすすめできません。投資に回すお金がない人は、まずはお金を貯める必要があります。

ただし、100万円などまとまったお金がたまっていなくても大丈夫。積立投資は100円など小額からでもできます。まずはやってみて、できる範囲で投資額を増やしていくのが資産形成で重要です。

投資をして損をするのは嫌だ

投資した直後に株価が下がったら嫌だから投資に踏み切れない。そんな不安を持っている方は、実は積立投資に向いています。

積立投資(ドル・コスト平均法)は、価格が下がったときにたくさんの量を買い込めるため、長期的には平均購入単価を下げる効果があります。株価が下がったときは安く買えた、ととらえ方を変えるのが、投資家の思考法です。

やり方がよくわからない

誰でも初めてのことはやり方がわからないものですし、投資はお金が増えたり減ったりするので、もっと勉強してから始めたいと思う気持ちもわかります。

ですが、投資はどれだけ本を読んで勉強しても、実際に自分のお金が増えたり減ったりすることを経験しないと理解できるようにはなりません。100円でもいいので自分のお金を投じてみると、真剣さが格段にアップして、勉強の効率が上がります。

本当の初心者の方におすすめなのは、

- SBI証券または楽天証券に口座を開く(どちらでもOKです)

- 投資信託の「eMAXIS Slim 全世界株式(通称オルカン)を、できる範囲の金額で積み立て投資する

これだけです。騙されたと思って始めてください。数年後には、やっててよかったと思えるはずです。

1年間の遅れを後から取り戻すのは大変

シミュレーションで見た通り、1年遅れると将来の資産額が大きく減ります。もし、1年遅れて始めた人が、今すぐ始めた人と同じ金額を65歳時点で用意しようと思ったら、どうすればいいでしょうか?

答えは3つしかありません。

- 毎月の積立額を増やす(毎月の生活を圧迫する)

- 積立期間を延長する(リタイアできる年が遅くなる)

- より高いリスク(利回り)を狙う(大損する可能性が高まる)

無理に生活費を削ったり、リタイア時期を延長したり、リスクの高い金融商品に手を出したくはありませんよね。

一番安全で一番確実な方法は、できるだけ早く積み立て投資を開始して時間を味方につけることです。

まとめ

使い古された言葉ですが、今日が、あなたの残りの人生で一番若い日です。

こんな投資格言もあります。「投資を始める最高のタイミングは20年前だった。その次に良いタイミングは今日である」

新NISAという素晴らしい制度が整った今、私たちは時間という武器で戦っていきましょう。