2026年も、AIと半導体が株式市場を引っ張っていくというストーリーがメインシナリオです。

一方で、「株価が高すぎる」「これはITバブルの再来だ」という声も聞かれます。

はたして、AI・半導体ブームはバブルなのでしょうか?

この記事では、個人投資家が、AI・半導体ブームを乗りこなすための視点と戦略を解説します。

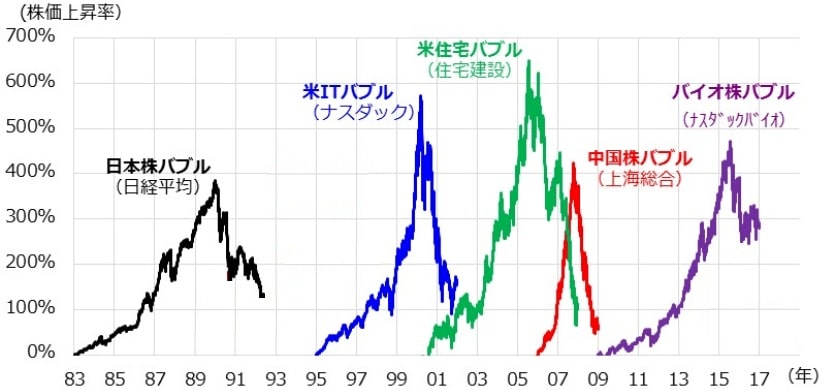

過去のバブル

まずは過去のバブルのチャートを見てみましょう。いずれのバブルも、株価の上昇が持続不可能なくらい急激になった直後に暴落が始まり、とがったピークをつくっています。

バブルは対象を変えて繰り返しますが、バブルのメカニズムは毎回同じです。

まず、多くの市場参加者がいいと思った投資対象がどんどん買われます。そして買いたい人が増えていき、最終局面では乗り遅れたくないと思った最後の買い手が買います。結果的にこれ以上買いたい人がいなくなった時がバブルの頂点。その後は買いたい人がいないから下がるだけ。というパターンを繰り返してきました。

心理的な観点でのバブルが発生する原因は、ほかの人が儲けているので自分も儲けたい、出遅れたくない、という焦りの感情で説明できます。

AI・半導体関連銘柄のバブル懸念の根拠

AI・半導体関連銘柄がバブルではないかと懸念される理由は主に3点あります。

異常な株価の急騰

2022年11月の生成AI「ChatGPT」公開以降、エヌビディアを中心に大手AI・半導体関連企業が強い上昇相場を牽引しています。AI・半導体関係株の代表銘柄エヌビディアの株価チャートを見てみましょう。

個人の見解ですが、株価の上昇が持続不可能なくらい急激になっているように見えますね。

しかし残念ながら、バブルがどこでピークを迎えるのかはわかりません。バブルに向かって進んでいるところに見えますが、ピークをつけるのが数か月後なのか数年後なのかは、実際にバブルがはじけるまでは予想できません。

日本の株式市場においても、AI・半導体や関連サービスに関わる企業の株価が急伸し、日経平均株価を大きく押し上げました。2025年1月から10月末までの11,431円の上昇幅のうち、ソフトバンクグループ、アドバンテスト、東京エレクトロンの3社の寄与度は71%に達しています(出典:野村證券)。

ITバブル期のピークとの類似

米国のIT関連投資(情報処理機器とソフトウェアの合計)のGDP比は、2025年7~9月期で4.4%に達するとの試算があります。これは、2000年代前半のITバブルのピーク時(2000年10~12月期)における4.5%という水準に匹敵します(出典:第一生命経済研究所)。

GDPに対するIT投資の割合は、経済全体におけるIT分野の過熱度を示す指標のひとつです。現在のAI関連投資の活発さが、経済規模と比較してもITバブル期に匹敵する、あるいはそれを上回る規模となっていることが、現在の状況がバブル的過熱ではないかと懸念される最大の要因です。

シリコンサイクルから予想される不況

半導体産業は典型的な景気敏感株・シクリカル(循環)産業で、数年ごとに好況と不況を繰り返します。

半導体の株価サイクルはシリコンサイクルと呼ばれ、技術革新と設備投資のタイミング、需要の変動により、約3〜4年周期で好況と不況を繰り返すのが特徴です。

最近は半導体工場やAI半導体を使用したデータセンターの建設計画が大量に発表されています。しかし、数年後には過剰投資であることが判明して不況期に突入する、というのが過去の歴史から予想されるシナリオです。

AI・半導体関連銘柄のバブル懸念への反論

AI・半導体がバブルではないという意見もあります。バブル懸念への反論の根拠は、株価の上昇が強固な実需や実際の好業績に裏付けされているという点です。

AI・半導体関連銘柄の好業績

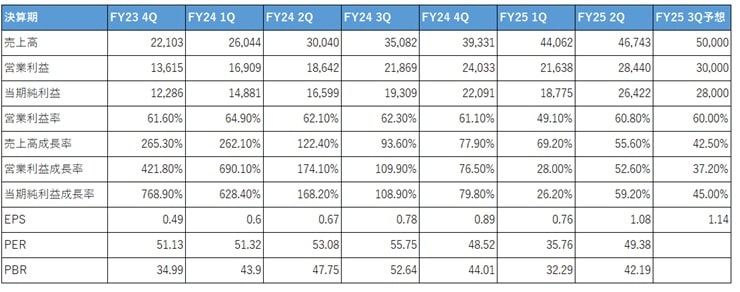

AI・半導体ブームの象徴であるエヌビディアの業績からは、驚異的な拡大をしていることがわかります。エヌビディアは株価の上昇も急激ですが、実際の業績の急拡大が裏付けになっています。

PERもここ数年は50倍程度で推移しております。50倍は高めの水準ですが、成長株ではありえないほど高いとも言えない水準です。

この好業績のため、エヌビディアはバブルではないという意見も多いです。

AIデータセンター投資の爆発的増加

ChatGPTに代表される生成AIの進化には、桁違いの演算能力が必要です。これが、エヌビディアなどの高性能GPUや、それを支える高度な半導体製造装置への莫大な設備投資に直結しています。

AIチップを動かすデータセンターへの投資が加速しています。2025年10月末、マイクロソフト、アルファベット、メタ、アマゾンが発表した2025年の設備投資額は合計で約3,700億ドルに上り、いずれの企業も26年にはさらなる増額を見込んでいます(出典:WIRED)。

伸び続ける半導体市場

世界半導体市場統計(WSTS)は、2025年の世界半導体市場が過去最高の7,722億ドル(前年比22.5%増)に達すると予測しています(出典:JETRO)。これは、AI需要が牽引するメモリやロジック(GPU)の成長が大きいためです。

個人投資家がとるべき戦略

結論として、ふたつの戦略でAI・半導体ブームを利用して資産を増やすのがいいと思います。

- 戦略①:GPUの主役だけを追うな!次に伸びるニッチな分野を狙え!

- 戦略②:バブルを乗りこなせ!

戦略①:GPUの主役だけを追うな!次に伸びるニッチな分野を狙え!

エヌビディアのようなトップ企業への投資は魅力的ですが、すでに株価は高騰しています。次の投資機会は、彼らを支える別の分野に潜んでいます。具体的にふたつの分野、HBM(高帯域幅メモリ)関連企業とチップレット関連企業を紹介します。

HBM(高帯域幅メモリ)関連企業

HBMは、AIチップ(GPUなど)の性能を最大限に引き出すために欠かせない、高速・大容量のDRAM積層メモリです。製造・検査・装置・素材のすべてで高度な技術が要求されます。

| 企業名 | 役割・特徴 |

| SKハイニックス(韓) | HBM市場のトップシェア。エヌビディアへの主要サプライヤー。 |

| サムスン電子(韓) | HBM市場でSKハイニックスに続く大手。 |

| マイクロン・テクノロジー(米) | HBM3eの量産に成功し、AI向け供給を強化している。 |

| アドバンテスト(日) | 半導体テスター(検査装置)の世界最大手。特にDRAM向けテスターで高いシェアを持ち、HBMの最終検査に不可欠。 |

| 日本マイクロニクス(日) | ウエハー検査用のプローブカードの世界最大手。HBMの需要拡大でDRAM向けプローブカードが伸長。 |

| 東京エレクトロン(日) | 半導体製造装置の世界大手。HBMの積層に必要なボンダー(接合装置)の受注が増加している。 |

チップレット関連企業

チップレット技術は、異なる機能を持つ小さな半導体(チップレット)を後工程で組み合わせて一つの高性能なチップとして機能させる技術です。AIチップの高性能化とコスト効率化のカギを握ります。

| 企業名 | 役割・特徴 |

| AMD(米) | チップレット技術をいち早く取り入れ、CPU/GPUで活用を拡大。 |

| インテル(米) | チップレット技術を核とする次世代プロセッサの開発に注力。 |

| TSMC(台) | 世界最大の半導体受託製造(ファウンドリ)大手。チップレットのパッケージング(CoWoSなど)技術で世界をリード。 |

| TOWA(日) | モールド(樹脂封止)装置で高い世界シェア。チップレット集積に使われる封止装置を開発し、TSMCなどに出荷している。 |

| アオイ電子(日) | 半導体集積回路の組立て・検査受託が主力。独自のPSB(Pillar-Suspended Bridge)技術を用いたチップレット集積技術を開発。 |

AI・半導体業界に投資する人向け書籍

AIや半導体について、あまりわかっていないまま投資していませんか?半導体と言っても範囲が広いです。生成AI関係企業と思っていたのに、違う半導体だった、ということにならないよう、基礎知識を身につけておいて損はありません。

「新・半導体産業のすべて」は、就職・転職希望者、半導体産業の関係者、投資家が一度は読むべき本です。半導体の全体像が理解できる本で、一番おすすめ。複雑な産業構造と関連企業を半導体の製造工程にそって網羅的に解説し、半導体関係企業200社以上が紹介されています。著者の菊地正典氏は元NECの半導体事業グループで主席技師長で開発・製造の第一人者。

「新・半導体工場のすべて」は、半導体業界を工場の切り口から解説することで、ヒト、モノ、カネ、情報も加えた総合的な形で半導体を理解できます。

「図解即戦力 半導体業界の製造工程とビジネスがこれ1 冊でしっかりわかる教科書」は、半導体業界および半導体製造装置業界への就職・転職希望者、そして投資家におすすめです。半導体業界および半導体製造装置業界について、半導体製造の仕組みや業界の働き方を解説した本です。

戦略②:バブルを乗りこなせ!

AI・半導体関係株はバブルか?という問いに対しては、AI・半導体関係株はバブルに向かって進んでいる途中だが、どのタイミングでバブルのピークを迎えるのかはわからない、というのが現状の結論になります。

おくりんとしては、バブルの波には乗るが、いつかはバブルがはじけると想定して、いつでも逃げれるように心の準備をしておく、という戦略です。