はやくFIREした~い

この記事は、FIREを狙っている人にとっては怖い話です。

FIREした後の、資産取り崩しには注意してほしいことがあります。

リターンの順序リスクとは?

リターンの順序リスクとは、退職後の早い段階で市場の下落に見舞われる危険性です。

資産を取り崩しながら資産運用する時、初期にマイナスリターンが続いた後にプラスリターンが続く「初期マイナスリターンケース」は、初期にプラスリターンが続いた後にマイナスリターンが続く「初期プラスリターンケース」より資産額が少なくなります。このことをリターンの順序リスク(シークエンスリスク)と呼びます。

本当にそうなるの?

資産の取り崩しをしない場合

まずは資産の取り崩しをしない場合を考えましょう。ケース1は初期にマイナスリターンが続き、ケース2は初期にプラスリターンが続きます。プラスリターンとマイナスリターンの比率は同じです。

- ケース1:初期の3年間は-10%のリターンで、続く7年間は+10%のリターン

- ケース2:初期の7年間は+10%のリターンで、続く3年間は-10%のリターン

資産の取り崩しをしない場合は、ケース1とケース2の最終的な資産額は同じです。

- ケース1:資産 * 0.90 * 0.90 * 0.90 * 1.10 * 1.10 * 1.10 * 1.10 * 1.10 * 1.10 * 1.10 = 資産 * 1.42

- ケース2:資産 * 1.10 * 1.10 * 1.10 * 1.10 * 1.10 * 1.10 * 1.10 * 0.90 * 0.90 * 0.90 = 資産 * 1.42

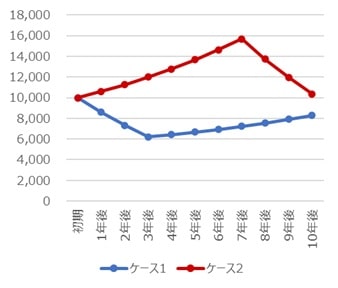

資産を取り崩す場合

次に、先ほどと同じケース1とケース2の前提を使い、資産を取り崩す場合を考えます。初期の資産は1億円で毎年400万円を取り崩すとしてシミュレーションします。

その結果、ケース1は10年後に8,299万円、ケース2は10年後に1億356万円と、約2,000万円も資産額に差が出る結果となりました。

| ケース1 | ケース2 | |||||

| 運用益 | 取り崩し | 資産額 | 運用益 | 取り崩し | 資産額 | |

| 初期 | 10,000 | 10,000 | ||||

| 1年後 | -1,000 | -400 | 8,600 | 1,000 | -400 | 10,600 |

| 2年後 | -860 | -400 | 7,340 | 1,060 | -400 | 11,260 |

| 3年後 | -734 | -400 | 6,206 | 1,126 | -400 | 11,986 |

| 4年後 | 621 | -400 | 6,427 | 1,199 | -400 | 12,785 |

| 5年後 | 643 | -400 | 6,669 | 1,278 | -400 | 13,663 |

| 6年後 | 667 | -400 | 6,936 | 1,366 | -400 | 14,629 |

| 7年後 | 694 | -400 | 7,230 | 1,463 | -400 | 15,692 |

| 8年後 | 723 | -400 | 7,553 | -1,569 | -400 | 13,723 |

| 9年後 | 755 | -400 | 7,908 | -1,372 | -400 | 11,951 |

| 10年後 | 791 | -400 | 8,299 | -1,195 | -400 | 10,356 |

なぜリターンの順序リスクが発生するのか?

リターンがマイナスの時期に資産を取り崩すと、資産額は急速に減少します。そのため次にリターンがプラスになったとしても資産額が小さい分、資産の増加量が少なくなってしまうためです。

リターンの順序リスクを軽減する方法

リターンの序列リスクを完全に回避することはできません。将来の市場の動きは誰にもわからないためです。ただし、リターンの順序リスクを軽減する方法はあります。

安全資産比率を高めたポートフォリオにする

株やREITなどボラリティー(変動率)の高い資産の比率を下げ、債券や金などボラリティーの低い資産の比率を上げましょう。ボラリティーの低い資産、いわゆる安全資産は市場の下落による影響を軽くします。

退職後は、資産を増やすことよりも資産を減らさないことの方が重要です。市場の暴落を恐れながらリタイア生活を送りたくはないですよね。

運用資産が減少した年は取り崩し額を減らす

毎月の取り崩し額は決めているでしょうが、市場が下落して運用資産が減少した時期は、運用資産からの取り崩し額を下げましょう。

運用資産の減少を抑制すれば、次に市場が回復してリターンがプラスになった時に資産を早く回復させることができます。

現金を蓄えておく

市場が下落した際に頼れる現金を蓄えておけば、運用資産を取り崩さずに済み、資産額を維持できます。生活レベルを維持できたうえで、運用資産を減らさずに済む方法です。

大きな出費を遅らせる

家のリフォームや車の購入など大きな出費は時期をずらすことを検討しましょう。市場が下落している時を避けられるなら避けた方がいいです。

パート・アルバイトをする

取り崩し額を減らし、不足する分はパート・アルバイトをして稼ぐ方法もあります。FIRE後や退職後でも気分転換に少し働いてもいいかもしれません。

まとめ

リターンの順序リスクとは、退職後の早い時期に市場の下落に見舞われる危険性であり、すでに資金を引き出している場合は資産額が急速に減少する可能性があります

リターンの順序リスクを完全に回避することはできません。このリスクから身を守るには、安全資産比率を高めたポートフォリオをつくり、運用資産が減少した年は取り崩し額を減らし、手元に一定の現金を用意し、大きな出費のタイミングを賢く決め、場合によってはパート・アルバイトをすることが役立ちます。