過去10年の株価指数(日経平均とS&P500)とRSIの関係をまとめました。

- 過去の株価急落のタイミングでRSIがどこまで下がったのか。

- RSIがどこまで下がったら市場に恐怖心が蔓延して底値に近付いていると言えるのか。

これがわかれば、将来の株価暴落の際に心の準備ができますし、底値とわかれば買い向かいやすくなります。

RSIとは?

RSI(相対力指数、Relative Strength Index)は、ワイルダー氏によって開発されたオシレーター系テクニカル指標で、相場の過熱感(買われ過ぎ・売られ過ぎ)を測定するツールです。

買われすぎていたら売る、売られすぎていたら買うというように、逆張り戦略で使われることが多いです。

計算方法

一定期間の上昇幅と下落幅を基に算出します。株式投資では、期間を14日間とすることが多いです。

RSI(%) = 期間中の上昇幅合計 / 期間中の上昇幅と下落幅の合計 x 100

数値範囲とシグナル

RSIは0~100%の範囲で推移します。相場の過熱感(買われ過ぎ・売られ過ぎ)が行き過ぎると、そろそろ逆に動くだろうという目安として活用されます。

- 50%:上昇トレンドと下落トレンドの分岐点

- 70%以上:買われ過ぎ(→売りシグナル)

- 30%以下:売られ過ぎ(→買いシグナル)

RSI使用時の注意点

トレンド相場ではうまく働かない

RSIはレンジ相場で効果を発揮します。株価が一定の上限と下限の間を推移するレンジ相場ではRSIの買われすぎ・売られすぎを指標にした逆張りの売買で利益を上げることができます。

しかし、強いトレンド相場(上がり続ける・下がり続ける)では、RSIが極端な値(70%以上や30%以下)に留まり続け、逆張りをしていると裏目に出て損失が発生する可能性があります。

遅行指標

RSIは過去から現在の価格を基に計算されます。未来の情報を入れた指標ではないため、未来を予知できるわけではありません。

ファンダメンタルズやニュース、マクロ経済の変化なども考慮して投資方針を決める必要があります。

単独使用は危険

1つのテクニカル指標だけでは精度に限界があるため、他の指標(MACD、ボリンジャーバンド、ADX等)との組み合わせが推奨されます。

相対比較の問題

同一のRSI水準でも、例えばボラティリティや取引量が異なる銘柄・市場では意味が異なります。同じ銘柄・市場の中で、過去の似たような状況と比べて判断することが重要です。

日経平均のRSI過去実績まとめ

RSIの過去最高・最低の値はどうだったのだろう、それはどのようなタイミングだったのだろう、ということを検索しましたが、データが見つかりませんでした。そのため自分でデータをつくりました。

ブログの最後にエクセルデータをつけています。

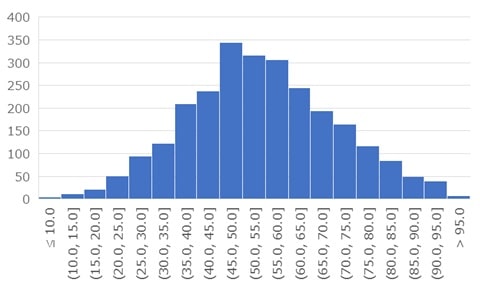

過去10年の14日間RSI値

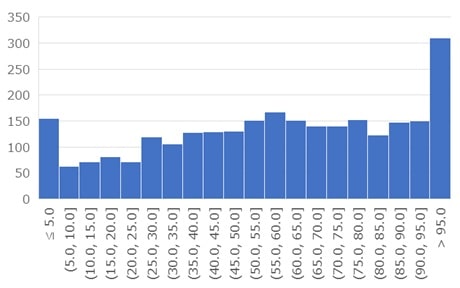

過去10年の14日間RSIのヒストグラム・度数分布を取ると正規分布に近い山型の形をしていました。

買われすぎ・売られすぎの目安となる水準は、以下の通りの頻度で発生していました。

RSIが10以下になるのは2年に1回、RSIが20以下になるのは年に4回しかありませんでした。

逆にRSIが90以上になるのは年に5回、RSIが80以上になるのは年に18回で、RSIが低くなる場合より発生頻度が高いです。

ここ10年では株価がおおむね右肩上がりでしたので、RSIが高くなる確率も高かったことがわかります。

| RSI(14日間) | 発生回数 | 発生割合 |

| 10以下 | 5 | 0.2% |

| 20以下 | 38 | 1.4% |

| 30以下 | 184 | 7.0% |

| 70以上 | 462 | 17.5% |

| 80以上 | 182 | 6.9% |

| 90以上 | 47 | 1.8% |

日経平均チャートとRSI過去実績

では過去のイベントとRSIはどのように対応しているのでしょうか。

過去10年でRSIが最低になったのは2020年3月のコロナショックのタイミングで、RSI=8.6でした。

その他は、2024年8月の株価急落ではRSI=11.3、2025年のトランプ関税ショックではRSI=11.9を記録しています。

大暴落ではRSIが10前後まで下がると言えます。

2016年1月や2023年1月にもRSIが10前後まで下がったタイミングがありました。これらは株価大暴落と呼ぶほどではありませんでしたが、このタイミングから株価が反転上昇しているように見えます。

しかし、RSIが10程度に下がったら底になったから買えばいいのかというとそういうわけではありません。大暴落の時はRSIが10を下回ってもまだ下がり続けていましたので、RSIでどこが底なのかを正確に当てることはできません。おおよそ底かなということがわかる程度です。

例えばコロナショックの時は、3月12日にRSI=10になりましたが、そこから本当の底値の3月19日まで、さらに2,000円近く下がりました。

| 年月 | 日経平均終値 | RSI |

| 2020年3月6日 | 20,749.75 | 16.6 |

| 2020年3月9日 | 19,698.76 | 13.9 |

| 2020年3月10日 | 19,867.12 | 17.6 |

| 2020年3月11日 | 19,416.06 | 12.9 |

| 2020年3月12日 | 18,559.63 | 10.0 |

| 2020年3月13日 | 17,431.05 | 8.6 |

| 2020年3月16日 | 17,002.04 | 9.0 |

| 2020年3月17日 | 17,011.53 | 9.4 |

| 2020年3月18日 | 16,726.55 | 9.7 |

| 2020年3月19日 | 16,552.83 | 10.7 |

| 2020年3月23日 | 16,887.78 | 12.7 |

| 2020年3月24日 | 18,092.35 | 28.4 |

RSIが10程度まで下がったら、そこから反転上昇する傾向がみられました。しかし逆にRSIが90を超えたら反転下落するのかというと、そのような傾向はありませんでした。RSIが90を超えるタイミングは何回もありましたが、そこからさらに上がることの方が多かったです。RSIが高いから売るという戦略は間違いとわかります。

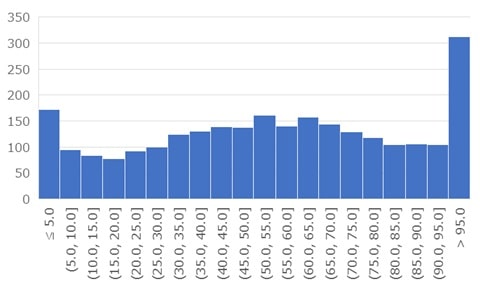

過去10年の4日間RSI値

期間を短くした4日間RSIのヒストグラム・度数分布を取ると、4日連続上昇の100%と、4日連続下落の0%で分布が多くなっていましたが、その他はどの範囲でもおおむね一定の分布をしていました。

買われすぎ・売られすぎの目安となる水準は、以下の通りの頻度で発生していました。

4日前後のタイミングで売買することを目的にする場合は、4日間RSIを利用すればいいでしょう。

| RSI(4日間) | 発生回数 | 発生割合 |

| 10以下 | 267 | 10.1% |

| 20以下 | 429 | 16.3% |

| 30以下 | 621 | 23.6% |

| 70以上 | 874 | 33.2% |

| 80以上 | 629 | 23.9% |

| 90以上 | 418 | 15.9% |

S&P500のRSI過去実績まとめ

S&P500のRSI過去実績も検索で見つからなかったため自分でデータをつくりました。

こちらもブログの最後にエクセルデータをつけています。

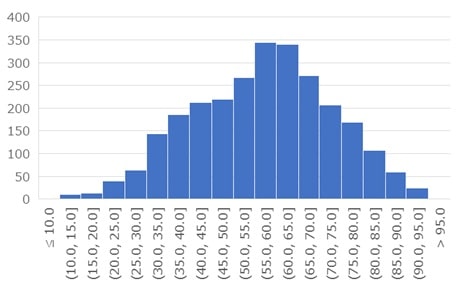

過去10年の14日間RSI値

過去10年の14日間RSIのヒストグラム・度数分布を取ると正規分布に近い山型の形をしていました。

買われすぎ・売られすぎの目安となる水準は、以下の通りの頻度で発生していました。

RSIが10以下になるのは5年に1回、RSIが20以下になるのは年に2回しかありませんでした。

逆にRSIが90以上になるのは年に2回、RSIが80以上になるのは年に19回で、RSIが低くなる場合より発生頻度が高いです。

ここ10年では株価がおおむね右肩上がりでしたので、RSIが高くなる確率も高かったことがわかります。

頻度や傾向はS&P500と日経平均でほぼ同等でした。

| RSI(14日間) | 発生回数 | 発生割合 |

| 10以下 | 2 | 0.1% |

| 20以下 | 25 | 0.9% |

| 30以下 | 127 | 4.8% |

| 70以上 | 558 | 21.2% |

| 80以上 | 190 | 7.2% |

| 90以上 | 25 | 0.9% |

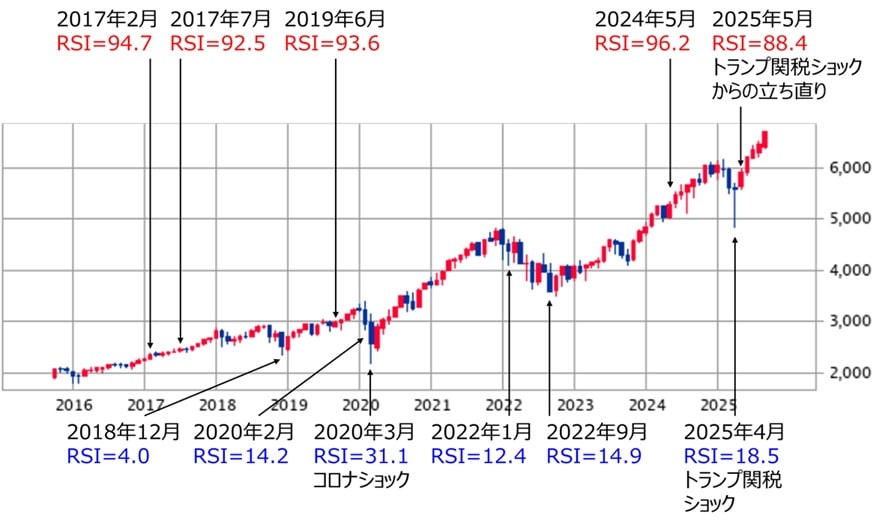

S&P500チャートとRSI過去実績

では過去のイベントとRSIはどのように対応しているのでしょうか。

過去10年でRSIが最低になったのは2018年12月、世界的な景気減速懸念で株価が暴落したタイミングでした。この時のRSIは4.0まで下がりました。

コロナショックの時もRSIは下がりましたが、少し特殊な下がり方でした。2020年2月にRSI=14.2とこのあたりの期間での最低値となった後もS&P500は下がり続け、2020年3月のS&P500最安値の時はRSI=31.1でした。RSIだけでS&P500の底値を判断することはできませんでした。

その他は、2022年1月にRSI=12.4、2022年9月にRSI=14.9と、株価急落のタイミングでRSIが10程度まで下がりました。

2025年のトランプ関税ショックではRSI=18.5を記録しています。この時はS&P500の暴落幅の大きさのわりにRSIは下がりませんでした。

大暴落ではRSIが10前後まで下がると言えます。

日経平均と同様に、S&P500でもRSIが90を超えたら反転下落するわけではありませんでした。RSIが90を超えるタイミングは何回もありましたが、そこからさらに上がることの方が多かったです。RSIが高いから売るという戦略は間違いとわかります。

過去10年の4日間RSI値

期間を短くした4日間RSIのヒストグラム・度数分布を取ると、4日連続上昇の100%と、4日連続下落の0%で分布が多くなっていましたが、その他はどの範囲でもおおむね一定の分布をしていました。

買われすぎ・売られすぎの目安となる水準は、以下の通りの頻度で発生していました。

4日前後のタイミングで売買することを目的にする場合は、4日間RSIを利用すればいいでしょう。

| RSI(4日間) | 発生回数 | 発生割合 |

| 10以下 | 212 | 8.0% |

| 20以下 | 363 | 13.8% |

| 30以下 | 551 | 20.9% |

| 70以上 | 996 | 37.8% |

| 80以上 | 718 | 27.2% |

| 90以上 | 418 | 15.9% |

まとめ

日経平均とS&P500の過去10年の実績RSIをまとめました。その度数分布で発生頻度を確認したところ、14日期間RSIはどちらの株価指数でも正規分布に近い山型の形をしていました。

過去の株価指数とRSIの関係もまとめました。その結果、歴史的な株価暴落のタイミングではRSIが10程度まで下がっていました。しかし、RSIだけではピンポイントに暴落の底のタイミングを見つけることはできませんでした。RSIが10程度まで下がっても、さらに株価が下がるケースがありました。

逆も同じで、RSIが90以上で買われすぎのシグナルが出たとしても、そこからさらに株価が上がることが多かったです。

RSIが低すぎる株価暴落曲面や、RSIが高すぎる株価続伸局面では、RSIの売られすぎ・買われすぎシグナルが適切に働かないことを確認できました。

RSIの期間を通常の14日間から4日間にすると、RSIの度数分布がどの値でもほぼ同じ確率で発生することがわかりました。RSIの期間設定は売買サイクルに合わせる必要があります。